De Belgische familiebedrijven ondersteunen hun groei vaak via eigen overnames of door investeerders aan te trekken. Wat zijn de huidige trends op de M&A markt? Is de sky nog steeds de limit? En welke impact heeft het toenemende belang van ESG? We zetten de belangrijkste trends graag even op een rij.

In de elfde M&A Monitor vat het Vlerick Centre for Mergers, Acquisitions and Buyouts de situatie op de Belgische M&A markt opnieuw samen. Als partner van het Centre heeft Bank Van Breda hieraan meegewerkt.

Trend 1: Opvallende daling in het aantal overnames

De hogere rente, macro-economische uitdagingen en de geopolitieke onzekerheden liggen aan de basis van deze daling. Deze trend doet zich niet enkel voor in België of Europa. In 2023 was deze terughoudendheid wereldwijd te voelen. De daling is merkbaar in alle segmenten, maar ze is het grootst bij de grotere transacties (boven de 50 miljoen euro) en bij overnames door financiële kopers zoals private equity spelers.

Trend 2: 2024 start veelbelovend

In 2024 wordt een stabilisering of licht groeiende M&A markt verwacht. Door de lagere rente en aanwezige cash wordt het herstel vooral verwacht in de segmenten die het in 2023 het moeilijkst hadden. We merken bij onze klanten dat er opnieuw meer beweging is en vele familiebedrijven overnametrajecten opstarten. Dit is veelbelovend voor de evolutie van het aantal transacties vanaf midden 2024.

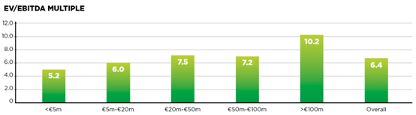

Trend 3: Dealwaarde stabiel bij transacties onder de 5 miljoen euro

De multiple (ondernemingswaarde/EBITDA) in dit KMO-segment blijft op niveau op 5.2. De prijszetting is er duidelijk robuust, want stabiel sinds 4 jaar ongeacht het stijgende of dalende aantal transacties. Voor transacties van boven de 5 miljoen euro heeft het dalende volume wel een negatieve impact op de multiple. Bijgevolg is ook de globale multiple gedaald, van 6.7 in 2022 naar 6.4 in 2023. De periode van the sky is the limit is met andere woorden voorbij. Zowel kopers als verkopers hebben hun verwachtingen bijgesteld, maar voor een goeie target blijven de multiples wel op niveau.

Trend 4: Geen grote verschuivingen in waarderingen per sector

Kennisintensieve groeisectoren en sterk gereguleerde innovatieve sectoren realiseren ook in 2023 de hoogste multiples. Het gaat om technologie, farmacie, healthcare en telecom met multiples van 11.2 tot 7.7. Kapitaalintensieve sectoren en sectoren met lagere groeipercentages bengelen onderaan. Dit zijn dan bv. retail, transport en logistiek en bouw met multiples van 5.2 tot 4.8.

Trend 5: Financieringsgraad blijft stabiel, zelfs bij hogere rente

De verhouding netto financiële schuld tov EBITDA bedraagt gemiddeld 3.2, zelfs net iets hoger dan in 2022. Deze is van toepassing op alle dealgroottes, behalve bij transacties van meer dan 100 miljoen euro. Daar bedraagt de verhouding 4.0. De hogere rente vertaalt zich dus wel in minder deals en lagere dealwaardes, maar de netto financiële schuld tov EBITDA daalt hierdoor niet. Een target met recurrente en/of groeiende EBITDA vindt nog steeds de gewenste overnamefinanciering.

Trend 6: Aandeel transacties met vendor loan neemt sterk toe in de KMO-markt

In net geen 40% van de transacties is er sprake van een vendor loan en in 1 op 3 transacties wordt met uitstel uitgekeerd via earnouts. Het engagement van de overlater, ook in de financiering van de transactie, blijft aan belang winnen voor de overnemer. Er zijn zelfs 10 à 15% meer deals mét vendor loan in de KMO-markt in 2023 tov 2022.

Trend 7: Dealproces gaat minder snel dan de voorbije jaren

Bij drie op vier overnametransacties duurt het dealproces meer dan 6 maanden. In 2021 was dit zo bij twee op vier transacties. De marktonzekerheid en -volatiliteit zorgen voor diepgaandere due diligence processen en langere onderhandelingen voor de deal gesloten wordt. Het proces wordt in 71% van de gevallen opgestart door de verkoper en er zijn gemiddeld 4 initiële bieders per deal. Deze cijfers blijven stabiel in 2023.

Trend 8: ESG is geen nice-to-have meer, maar een must

ESG bepaalt of een bedrijf futureproof is in onze evoluerende maatschappij. Het is dan ook een van de eerste parameters die kopers afwegen bij screening van potentiële targets. Meer dan 80% van de financiële kopers heeft intussen ESG parameters opgenomen in hun investeringsbeleid. In 2022 ging het nog maar om 40%. Is een bedrijf niet bezig met ESG, dan haken potentiële overnemers al af nog voor er echt naar de target wordt gekeken. Een echte ESG due dilligence is nog niet standaard opgenomen in het verdere verloop van het dealproces. Slechts in 19% van de transacties is hier sprake van.

Trend 9: Data-analyse en AI vooral van toepassing bij kopers en minder bij verkopers

Data en AI kunnen ondersteunen bij inzichten, strategie en beslissingen. Er is meer en objectievere informatie beschikbaar voor kopers, zowel voor hun strategische investeringsbeleid als bij de evaluatie van de mogelijke targets. Het zorgt ook voor een voordeel op vlak van efficiëntie. Bij verkopers wordt dit in mindere mate gebruikt. De toegang tot voldoende en kwalitatieve data blijft een uitdaging, net als de juiste profielen om met deze data aan de slag te gaan om tot de juiste inzichten te komen.

Conclusie

In 2023 was er een opvallende terugval in het aantal overnametransacties, de prijzen stonden onder druk en het proces verliep moeizamer. In het KMO-segment is er weliswaar een robuustere prijszetting, want daar bleven de multiples stabiel. Er worden opnieuw meer overnametrajecten opgestart, dus verwachten we in de tweede helft van 2024 opnieuw meer transacties.

Auteur: Mieke Van Hoydonck, Head of Van Breda Advisory