Nieuwe fiscale procedure van kracht

In het Belgisch Staatsblad van 30 november 2022 werd de Wet van 20 november 2022 “houdende diverse fiscale en financiële bepalingen” gepubliceerd. Deze Wet bevat heel wat nieuwe fiscale procedureregels die de afgelopen maanden reeds voor de nodige beroering hebben gezorgd. Opvallend hierbij is de drastische verlenging van de gewone aanslag- en onderzoekstermijnen, alsook de invoering van de mogelijkheid voor de Administratie om aan de fiscale rechter te vragen om een dwangsom op te leggen in geval een belastingplichtige zijn medewerkingsverplichting gedurende een fiscale controle niet naleeft.

Een overzicht van de meest ingrijpende maatregelen:

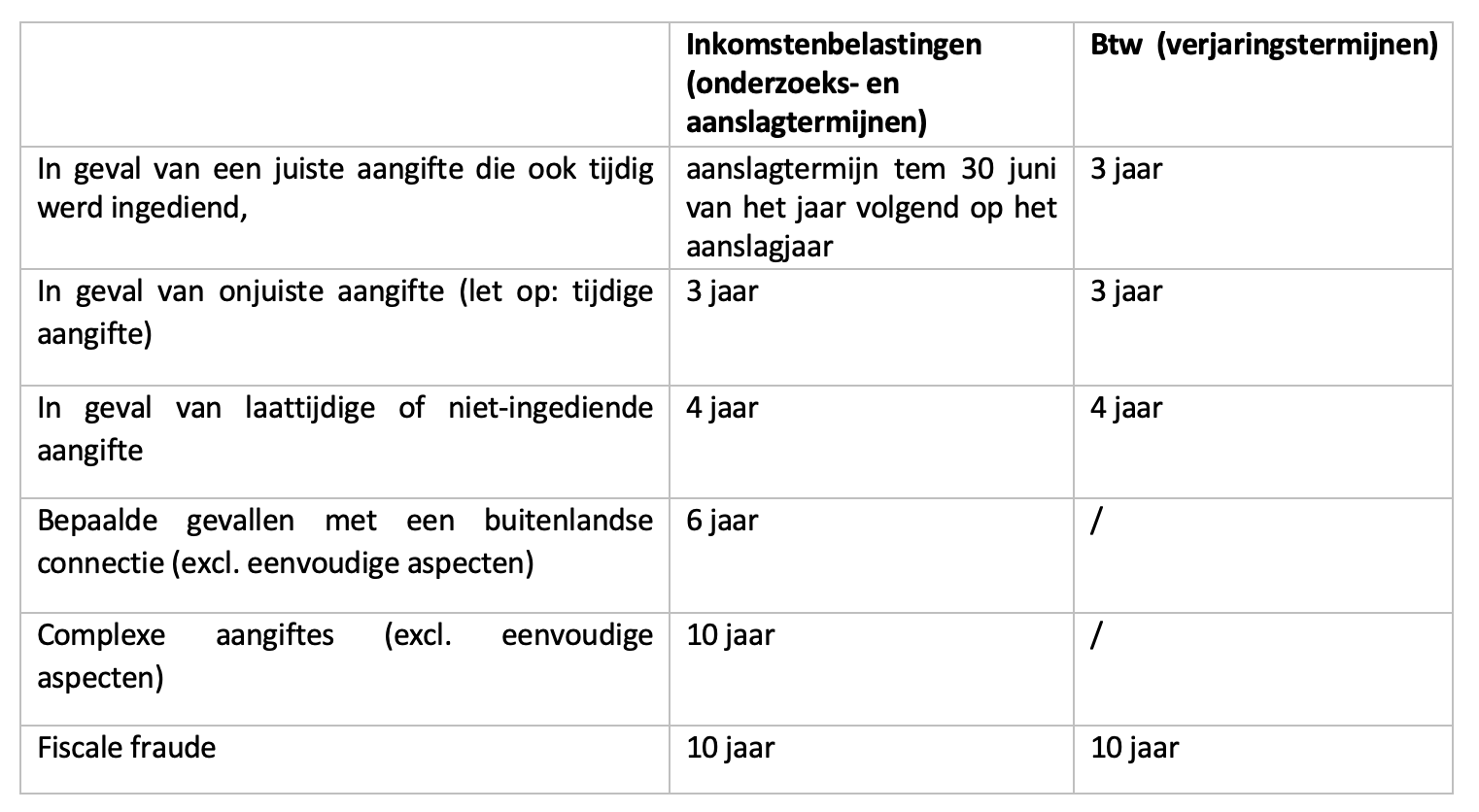

- In geval van een foutieve doch tijdig ingediende aangifte wordt niets gewijzigd.De aanslag kan gevestigd worden gedurende een periode van drie jaar, te rekenen vanaf 1 januari van het aanslagjaar (het jaar dat principieel volgt op de belastbare periode), onverminderd de eventuele bijzondere (onderzoeks)- of aanslagtermijnen (waar wij in dit artikel niet dieper op ingaan).

- Bij niet-of laattijdige aangifte daarentegen zal er voortaan steeds een vierjarige onderzoeks- en aanslagtermijn gelden die de vroegere driejarige termijn vervangt, onverminderd de eventuele bijzondere (onderzoeks)- of aanslagtermijnen.

- Bij bepaalde aangiftes, die door de wetgever als complex en semi-complex omschreven worden, zal er voortaan een zesjarige (semi-complexe aangiften) dan wel een tienjarige (complexe aangiften) onderzoeks- en aanslagtermijn gelden die de vroegere driejarige termijn vervangt, onverminderd de eventuele bijzondere (onderzoeks)- of aanslagtermijnen. Het is duidelijk dat de wetgever hierbij voornamelijk internationale situaties viseert.

Een aangifte is “semi-complex” in alle volgende gevallen:

- Wanneer de aangifte een onderneming betreft die in het kader van verrekenprijzen een “lokaal dossier” en/of een “landenrapport” moet indienen;

- Wanneer de aangifte vergezeld moet gaan met een formulier 275F waarbij betalingen aan belastingparadijzen moeten worden gerapporteerd;

- Wanneer in de aangifte in de roerende voorheffing vrijstellingen, verzakingen of verminderingen zijn opgenomen inzake roerende voorheffing op basis van een dubbelbelastingverdrag of van een EU- Richtlijn (Interest- en royaltyrichtlijn of de Moeder-dochterrichtlijn);

- Wanneer de aangifte een verrekening bevat van het forfaitair gedeelte van de buitenlandse belasting (“FBB”);

- Wanneer over de aangifte inlichtingen werden ontvangen uit het buitenland waarbij de inlichtingen betrekking hebben op meldingsplichtige grensoverschrijdende constructies;

- Wanneer over de aangifte inlichtingen werden ontvangen uit het buitenland waarbij de inlichtingen betrekking hebben op informatie van platformexploitanten.

Een aangifte is complex in alle volgende gevallen:

- Het betreft een hybride mismatch;

- Het betreft een niet uitgekeerde winst die voortkomend uit een (reeks van) kunstmatige constructie(s), opgezet met als wezenlijk doel een belastingvoordeel te verkrijgen (CFC-constructies);

- Wanneer de aangifte het bestaan van juridische constructies in een andere staat moet vermelden;

Opvallend hierbij is dat de fiscus binnen deze termijnen steeds het onderzoek zal kunnen openen zonder dat een voorafgaandelijke kennisgeving aan de belastingplichtige is vereist.

Deze aanvullende termijn van zes of tien jaar kan echter niet toegepast worden voor het onderzoeken of vestigen van aanvullende belastingen in verband met bepaalde gegevens in deze (semi-)complexe aangifte die de wetgever dan weer als niet complex (genoeg) omschrijft. Het gaat onder meer over gewestelijke belastingen, heffingen en retributies, niet-aftrekbare autokosten, receptiekosten en kosten voor relatiegeschenken of sociale voordelen. De controle zal hier dus steeds binnen de drie (en soms vier) jaar moeten gebeuren.

- In geval er sprake is van fraude geldt er voortaan een termijn van tien jaar in de plaats van zeven, onverminderd de eventuele bijzondere (onderzoeks)- of aanslagtermijnen. Wat de fraudetermijn betreft is het nog steeds noodzakelijk dat de belastingplichtige op voorhand geïnformeerd wordt. Evenwel dient deze voorafgaande kennisgeving nog slechts het bestaan van vermoedens van fraude, zonder ook te moeten specificeren wat die zijn, alsook de intentie om de verlengde termijn toe te passen te omvatten. Het is dus niet langer vereist dat de fiscus nauwkeurige aanwijzingen van fraude moet geven alvorens de verlengde fraude termijn te gebruiken.

- Ook inzake btw wordt de gewone driejarige verjaringstermijn verlengd naar vier jaar in geval van niet of laattijdige aangifte of naar tien jaar in geval van fraude, telkens te rekenen vanaf 1 januari van het jaar volgend op dat waarin de oorzaak van opeisbaarheid zich heeft voorgedaan, onverminderd de eventuele bijzondere verjaringstermijnen (waar wij in deze nieuwsbrief niet dieper op ingaan).

Deze nieuwe termijnen worden door de Wet gekoppeld aan aanslagjaar 2023 voor de inkomstenbelastingen of gelden per 1 januari 2023 voor wat betreft de btw. Men weze gewaarschuwd: dit betekent dus dat in de meeste gevallen de inkomsten van 2022 al onderworpen zullen worden aan deze nieuwe procedureregels, alsook de btw die opeisbaar geworden is vanaf 1 januari 2023.

Gelet op deze ruimere termijnen wordt als “compensatie” voor de belastingplichtigen de bezwaartermijn vanaf 1 januari 2023 verlengd naar één jaar. De betaaltermijn blijft daarentegen behouden.

Daarnaast bevat de Wet nog tal van andere ingrijpende wijzigingen waar wij in deze nieuwsbrief niet dieper op ingaan, zoals vb. op het vlak van interesten, het vragen aan de rechter om een dwangsom op te leggen wanneer de belastingplichtige geen uitvoering wil geven aan z’n wettelijke medewerkingsplicht, wijziging van de bewaartermijn van boeken en documenten (vroeger gold een periode van zeven jaar die thans verlengd wordt naar tien jaar) etc.

Kortom heel wat stof om rekening mee te houden als belastingplichtige!

Overzicht uitbreiding termijnen:

Voor meer info: KPMG Law – cvandepitte@kpmglaw.be – fsoetaert@kpmglaw.be