Waarom bij opvolging voor verkoop of schenking wordt gekozen

Opvolging blijft voor elk familiebedrijf een cruciale uitdaging. Naast de emotionele impact zijn de fiscaal-juridische aspecten belangrijk. Een familiebedrijf kan overgedragen worden aan de opvolgende generatie via schenking, via verkoop of vererving. Wat de motieven van de familiale eigenaars zijn om te kiezen voor deze of gene overdrachtsvorm, is een vraag die nog maar weinig bestudeerd werd. Laten eigenaars zich enkel leiden door het gunstige fiscale regime van een schenking of zijn er andere, niet-financiële drijfveren achter de overdrachtskeuze? Dr. Ellen Janssen van UHasselt voerde een uitgebreide doctoraatsstudie naar intrafamiliale eigendomsoverdrachten binnen familiale vennootschappen in Vlaanderen. Wij zetten enkele opmerkelijke bevindingen op een rij.

(c) Foto - Serge Minten - HBVL

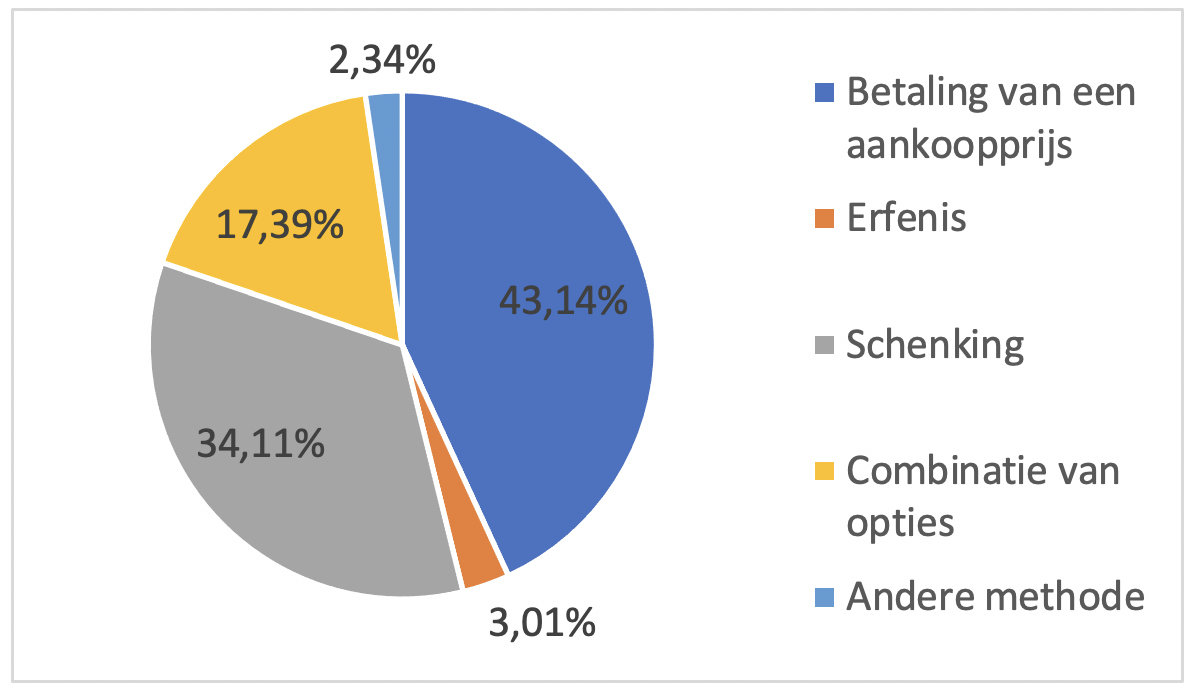

Via een vragenlijst werd bij 347 familiebedrijven gepeild naar de overdrachtsmethode, de motieven achter de overdrachtskeuze en de gevolgen voor het bedrijf. Uit de grafiek hierbij blijkt dat schenking (34,11%) en verkoop (43,14%) veruit de meest voorkomende overdrachtsmethoden zijn. Slechts in 3% van de gevallen vond de overdracht plaats na het overlijden van de eigenaar.

Family first of business first?

Bij de overdracht van een familiebedrijf wordt een onderscheid gemaakt tussen bedrijfsgeoriënteerde en familiegeoriënteerde motieven. In het eerste geval worden de groei en de ontwikkeling van het familiebedrijf vooropgesteld bij de overdrachtskeuze. In het tweede geval staan familiale (niet-financiële) doelstellingen voorop, zoals het verderzetten van de familiedynastie en het emotioneel welzijn van de familieleden. Zo kan een familiale eigenaar kiezen voor een schenking omdat hij of zij vooral wil dat de volgende generatie zich geen zorgen hoeft te maken over de grote financiële terugbetalingslast en inmenging van externen zoals banken. In dit geval wordt de eigenaar voornamelijk gedreven door familiegeoriënteerde doelstellingen.

De keuze voor een schenking – zo blijkt uit de analyse van de cijfers – wordt volgens de ondervraagden vooral ingegeven door familiale motieven eerder dan door bedrijfsgeoriënteerde doelstellingen. Bij deze family first familiebedrijven zijn het vooral de niet-financiële doelstellingen ‘familiale invloed en controle’ die de overdrachtskeuze sterk bepalen. Deze bedrijven willen vooral de familiale controle veilig stellen en zullen bijgevolg sneller kiezen voor een schenking omdat ze op die manier inmenging van externe financiers vermijden.

Uit de studie blijkt overigens dat schenking vooral de voorkeur geniet van slechter presterende bedrijven die veel belang hechten aan familiale controle. Goed presterende familiebedrijven verkeren in goede financiële gezondheid en lopen dus minder risico op controleverlies. Het behoud van de familiale controle speelt bij deze bedrijven dan ook veel minder een rol in de keuze voor een schenking of een verkoop. Bij verkochte ondernemingen wegen de bedrijfsobjectieven zwaarder door dan de familiale objectieven, waardoor gekochte familiebedrijven business first bedrijven genoemd kunnen worden.

Positieve keuze

Uit het onderzoek blijkt ook dat de financiële draagkracht – of het gebrek eraan – van de opvolger in de keuze voor een schenking slechts in mindere mate een rol speelt. Dat betekent dat die keuze voor schenking geen negatieve of gedwongen keuze is maar een positieve keuze, ingegeven door familiale redenen.

Fiscale motieven, tot slot, komen pas op de vierde plaats bij de keuze voor schenking. Wat wel opvalt, is dat fiscale optimalisatie bij geschonken ondernemingen vaker een (erg) belangrijke reden is voor de overdrachtskeuze dan bij gekochte ondernemingen (48,9% vs. 30,6%).

Ondernemende mindset

Maar is een schenking nu per definitie de beste optie voor een bedrijf? Niet per se. Uit onderzoek blijkt dat familiale ondernemers die een prijs betaalden voor hun aandelenbezit een sterkere ondernemende mindset hebben. Bovendien zijn zij beter in staat de bedrijfsprestaties te verbeteren.

Familiale ondernemers die eigenaar werden door schenking, blijken daarentegen een conservatiever strategisch beleid te voeren. Na de overdracht bleken hun bedrijfsprestaties zelfs lichtjes te dalen. Het verschil in bedrijfsresultaten tussen geschonken en gekochte familiebedrijven dat al aanwezig was voor de overdracht, wordt dus versterkt na de overdracht. Verklaringen hiervoor zijn o.a. het minder diffuse aandeelhouderschap na een intrafamiliale verkoop én de toekomstgerichte, innoverende houding van de opvolger die koopt. De financiële verplichtingen van de opvolger – de maandelijkse aflossing van zijn lening – zetten hem ertoe aan sterker te focussen op het behalen van financiële resultaten (op korte termijn). De ‘eigen inleg’ in het bedrijf – of skin in the game zoals Warren Buffett het noemde – zorgt voor een intrinsieke motivatie bij de opvolger om het bedrijf naar een hoger niveau te tillen.

Controlebehoud vs. waardesprong

De conclusie van de doctoraatsstudie is dat de keuze voor een schenking vooral ingegeven is door familiale motieven – veel meer dan door het fiscale gunstregime. Het behoud van de familiale controle speelt hierbij een doorslaggevende rol. Daartegenover staat dat een schenking niet per se de beste keuze is voor de onderneming met het oog op de latere ontwikkeling van het bedrijf. Familiale bedrijven waarbij de overdracht via aankoop plaatsvond, kunnen na de overdracht prat gaan op een significante waardesprong in vergelijking met bedrijven die via schenking overgedragen werden. Die meerwaarde uit zich in meer innovatie en betere financiële resultaten.